Mit dem Report vom 12. Oktober 2020 legte die Europäische Zentralbank (EZB) den Grundstein für die Einführung eines „digitalen Euros“, der allerdings bis heute auf sich warten lässt. Genau darin sehen aber viele Skeptiker den Startschuss für eine Totalüberwachung der Bürger orwellschen Ausmaßes. Was ist dran an den Befürchtungen? Wie entsteht eigentlich ein digitaler Euro? Gibt es ein Problem mit dem Datenschutz? Willkommen in: Volkswirtschaftslehre trifft auf Datenschutz.

Der Inhalt im Überblick

Wie entsteht der digitale Euro?

Um die allfälligen Probleme mit einer digitalen Zentralbankwährung, kurz CBDC (Central Bank Digital Currencies), datenschutzrechtlich zu beurteilen, ist zunächst eine kurze Darstellung der Wirkungszusammenhänge unseres „zweistufigen“ Geld-Systems erforderlich.

Was ist Geld?

In der Volkswirtschaftslehre (VWL) weiterhin hoch umstritten, lässt sich die Definition des Geldes in einem Satz verdichten: Geld ist ein von Menschen erdachtes soziales Konstrukt, dass ein Schuldverhältnis zwischen zwei Parteien (Schuldner und Gläubiger) ausdrückt. Die Schuld des einen ist somit stets das Vermögen des anderen.

Darüber hinaus fungiert Geld auch als Tauschmittel, Recheneinheit und Wertspeicher.

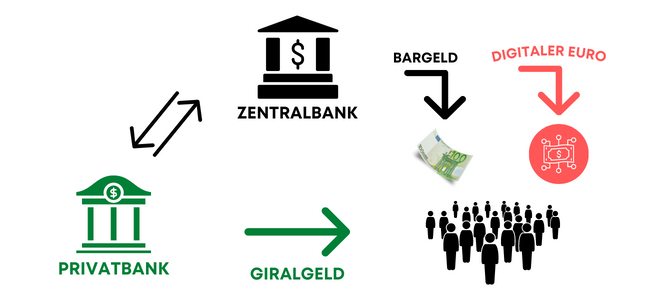

Wie kommt das Geld in die Welt?

(Schaubild „Ursprung des Geldes“ – vereinfacht dargestellt)

Es wird grundsätzlich zwischen zwei Geldformen unterschieden: Zentralbankgeld (unterteilt in Bargeld und Zentralbank-Reserven) und Giralgeld.

- Zentralbankgeld

Die Euro-Scheine in ihrem Portemonnaie sind ausgegebene Schuldscheine von der Europäischen Zentralbank (EZB) und damit sogenanntes Zentralbankgeld. Zentralbankgeld wird damit bereits heute von den EU-Bürgern in Form von Bargeld gehalten.

Über die zweite Form des Zentralbankgeldes, sogenannte Zentralbank-Reserven, verfügen nur der Bankensektor und staatliche Stellen. Als normaler Bürger hat man kein eigenes Konto direkt bei der Zentralbank und damit auch keine Zentralbank-Reserven. - Giralgeld

Das Guthaben auf ihrem privaten Konto sind Schuldscheine ihrer Privatbank und damit Giralgeld. Dieses entsteht, wenn eine private Bank einen Kredit vergibt (oder Wertpapiere ankauft). Das Giralgeld können die Bürger jederzeit in Bargeld (Zentralbankgeld) am Bankautomaten eintauschen. Stark vereinfacht ausgedrückt ist das Giralgeld bei ihrer Privatbank ein Versprechen auf das Zentralbankgeld.

Wenn sie also bei ihrem Bäcker um´s Eck, wie jeden Sonntagmorgen, ihre saftigen Franzbrötchen/Berliner/Streuselschnecken mit Bargeld bezahlen, tilgen sie in gewisser Weise die Schuld gegenüber der Bäckerei mit einer Forderung gegenüber der Zentralbank (EZB). Bezahlen sie das Franzbrötchen mit ihrer EC-Karte, tilgen sie die Schuld gegenüber der Bäckerei mit der Übertragung ihrer Forderung gegenüber ihrer Privatbank.

Was ist nun der digitale Euro?

Kurz und knapp: Der digitale Euro ist im Vergleich zu dem Geld auf ihrem Bankkonto bei einer Privatbank, eine direkt von der Zentralbank (EZB) geschaffene digitale Währung. Eine Zentralbankwährung wie Bargeld, nur eben digital (siehe Schaubild).

Die EZB würde den Bürgern den digitalen Euro als eine Art staatliches Geld in elektronischer Form zur Verfügung stellen. Er könnte von jedem im Euroraum verwendet werden, um Zahlungen zu tätigen und zu empfangen.

Primäres Ziel dessen ist die Etablierung einer digitalen Zentralbankwährung, bei dem sowohl Privatpersonen als auch Unternehmen die Möglichkeit haben, ein Konto direkt bei der Zentralbank zu öffnen. Gegenwärtig ist diese Möglichkeit nur privaten Banken vorbehalten. Der digitale Euro wäre damit faktisch ein Konto, das jeder Einzelne bei der Zentralbank unterhält (derzeit auf 3000 EUR beschränkt, um Währungsschwankungen zu vermeiden).

Wichtig: Der digitale Euro stellt keine Parallelwährung dar. Die Konten bei ihrer Privatbank bleiben erhalten und haben auch nichts mit dem Konto bei der Zentralbank (EZB) zu tun.

Wozu dann der digitale Euro?

Die Einführung des digitalen Euros hat im wesentlichen drei übergeordnete Gründe:

1. Grund: Akzeptanz und digitale Zahlungsgewohnheiten

„Jeder kann Geld schaffen. Die Herausforderung ist, dass es akzeptiert wird“

(US-amerikanischer Wirtschaftswissenschaftler, Hyman Philip Minsky)

Bei der Einführung eines digitalen Euros geht es im Wesentlichen um die Erhaltung der Akzeptanz des Euros in einer digitalen Zukunft und damit einhergehend um die Erhaltung der Kaufkraft des Euros. Laut dem zuständigen Mitglied des EZB-Direktoriums, Fabio Panetta, ist der digitale Euro eine Antwort auf die sich ändernden Zahlungsgewohnheiten im Euro-Raum. Panetta verweist dabei auf den Rückgang der Nutzung von physischem Bargeld (von 35% im Jahre 2005 auf 20 % 2021).

2. Grund: Private und staatliche Konkurrenz

Mit der diesjährigen Einführung des E-Yuan zeigt China der Welt eine mögliche Architektur für eine von der Zentralbank ausgegebene digitalen Währung. Sobald diese Währung der Weltgemeinschaft zur Verfügung steht, könnten durch etwaige Anreize der chinesischen Regierung Vermögensabflüsse drohen. Das Datenschutzniveau des E-Yuan gilt – freundlich formuliert – auch als nicht besonders ausgeprägt.

Im gleichen Kontext spielt auch die hohe Nachfrage nach digitalen Zahlungsdienstleistern wie PayPal oder digitalen Währungen im Privatsektor wie Libra von Facebook (mittlerweile verworfen), aber auch dezentrale Kryptowährungen wie Bitcoin eine große Rolle. Wie aber genau ein normales Konto bei der EZB zum „schnöden“ Zahlungsverkehr globalen Dienstleistern mit etlichen Funktionen und Vorteilen, wie beispielsweise PayPal, Konkurrenz machen will, bleibt bisher ungeklärt.

3. Grund: „Insolvenzfestes“ Geld

Da Zentralbankwährungen im Vergleich zum Kontoguthaben auf der Privatbank „insolvenzfest“ sind, könnte sich hier eine begrenzte Möglichkeit auftun. Begrenzt deshalb, weil Kredite, Unternehmensbewertungen und Angebote für Sparkonten sinnvollerweise von Privatbanken effektiver vorgenommen werden können. Deshalb – aber auch aus anderen Gründen – hat die EZB legitimerweise den digitalen Euro auf 3000 EUR beschränkt. Denn es besteht kein Interesse daran, den Privatbanken Konkurrenz zu machen.

Technische Umsetzung

Auf eine konkrete Umsetzung haben sich die Beteiligten noch nicht geeignet. Dem Report vom 12. Oktober 2020 der EZB zugrunde legend, soll es sowohl eine Online-Version (Seite 29) als auch eine Offline-Version (Seite 31) des digitalen Euros geben.

- Offline

Um den Bezahlvorgang offline zu gewährleisten, wird ein Zahlungsgerät oder eine Bankkarte (“trusted hardware modules“) mit einem bestimmten Betrag aus dem Online-Guthaben eines Nutzers mit digitalen Euros aufgeladen. Mit dieser aufgeladenen Karte/Zahlungsgerät kann der Nutzer dann „shoppen“ gehen. Das Gerät würde den aktuellen Kontostand verfolgen und ihn aktualisieren, sobald der Nutzer bezahlt hat. Auf der Seite des Zahlungsempfängers, der in der Regel über ein Terminal verfügt, würde die Überweisung mit allen Informationen aufgezeichnet, die zum Nachweis ihrer Durchführung erforderlich sind. - Online

Die Einführung einer Online-Version würde wie üblich über das Internet laufen. Der Report verweist dabei auf eine zentrale sowie eine dezentrale Ausgestaltung der Infrastruktur.

Bei einer zentralen Ausgestaltung könnte die EZB etwaige Transaktionen zwischen zwei Nutzern entweder selbst vornehmen oder einen Intermediär beauftragen, der von der EZB überwacht wird. Eine dezentrale Infrastruktur könnte unter Verwendung von Distributed-Ledger-Technologie-Protokollen (Blockchain) oder lokaler Speicherung (z. B. unter Verwendung von Prepaid-Karten und Mobiltelefonfunktionen) erfolgen. Bei einer dezentralen Ausgestaltung wären aber weiterhin beaufsichtigte Intermediäre erforderlich, auch für die Bereitstellung von Geräten und das Aufladen mit den digitalen Euros.

Ob nun zentral oder „dezentral“, die EZB hat immer eine zentrale Zugriffskomponente über die Back-End-Infrastruktur (siehe Seite 36). Schließlich muss die Europäische Zentralbank ihrem Namen auch irgendwie gerecht werden, nicht wahr?

Datenschutz – erneut der Elefant im Raum?

Vorneweg: Da die EZB weiterhin am Bargeld festhält und behauptet, dass der digitale Euro keine Konkurrenz zum Bargeld darstellen soll, sondern als „moderne“ Ergänzung diene, sind die so oft beschworenen Schreckensszenarien orwellschen Ausmaßes grundsätzlich unbegründet. Dennoch verbleiben im Vergleich zum physischen Bargeld sicherlich einige datenschutzrechtliche Restrisiken.

Taugliche Rechtsgrundlage?

Die DSGVO bietet eine Varianz an tauglichen Rechtsgrundlagen für eine Verarbeitung der Transaktionsdaten.

- Einwilligung

Die Einwilligung als Rechtsgrundlage nach Art. 6 Abs. 1 lit. a) DSGVO wäre theoretisch denkbar, technisch – besonders im Zahlungsverkehr – wohl aber nicht praktikabel, weil sie vom Nutzer jederzeit widerrufen werden könnte. - Zur Durchführung des Vertrages

In Betracht kommt vielmehr Art. 6 Abs. 1 lit. b) DSGVO zur Erfüllung des Vertrages. Im Rahmen bestehender Verträge ist es beispielsweise nahezu unumgänglich, die Vertrags-, Stammdaten und Abrechnungsdaten des Nutzers zu verarbeiten, um beispielsweise die Transaktionen adressieren zu können. - Öffentliches Interesse

Darüber hinaus könnte sich die EZB als Verantwortliche auch auf Art. 6 Abs. 1 lit. e) DSGVO stützen. Nach Art. 6 Abs. 1 Satz 1 lit. e) DSGVO ist die Verarbeitung personenbezogener Daten auch dann rechtmäßig, wenn dies zur Wahrnehmung einer Aufgabe erforderlich ist, die im öffentlichen Interesse liegt (..).

Im öffentlichen Interesse könnte – wie bereits unter Grund 3 angeführt – zumindest die Gewährleistung eines funktionierenden Zahlungsverkehrs und die Einlagensicherung liegen, welche infolge von Cybersecurity-Attacken oder sonstigen adversen Schocks in Gefahr stünde. - Rechtliche Verpflichtungen

Demgegenüber stellt Art. 6 Abs. 1 lit. c) DSGVO die Verarbeitung in den Vordergrund, die durch oder aufgrund von Rechtsvorschriften erforderlich ist. Eine solche rechtliche Verpflichtung ergibt sich für die EZB im Rahmen ihres Mandats als Bankenaufsicht, insbesondere aus dem SSM (Single Supervisory Mechanism) und dem ESFS (Europäische Finanzaufsichtssystem).

Offline-Version als anonyme Alternative!

Eine Offline-Version wäre zumindest dann eine anonyme und damit datenschutzrechtlich unproblematische Alternative, wenn die genutzten Zahlungsgeräte der Nutzer keine Identifikationsnummern oder weitere personenbezogene Daten (Zeitpunkt der Transaktion etc.) an die EZB oder an einen Intermediäre übertragen würden. Auf der Grundlage einer solchen Ausgestaltung würde der digitale Euro dem anonymen Bargeld auch weitestgehend gleichkommen.

Was sagen die Beteiligten?

Neben diversen Ökonomen äußerte sich auch die EZB und der europäische Datenschutzausschuss (EDSA) zum digitalen Euro.

Was sagt die EZB?

In einem FAQ zum digitalen Euro behauptet die EZB, dass sie kein Interesse daran habe,

„Zahlungsdaten einzelner Nutzerinnen und Nutzer zu erheben, das Zahlungsverhalten nachzuverfolgen oder diese Daten an staatliche Stellen und andere öffentliche Einrichtungen weiterzugeben“.

Damit Zahlungen privat verlaufen, müssen die Benutzeridentität, die Zahlungsdaten (z. B. der Betrag) und die Transaktionsdaten (z. B. die IP-Adresse des für die Transaktion verwendeten Geräts) geschützt werden.

In diesem Kontext weist die EZB aber auch darauf hin, dass sie zur Bekämpfung von Geldwäsche und der Terrorismusfinanzierung keine uneingeschränkte Anonymität gewährleisten möchte. So sollen sich die Nutzer bei der erstmaligen Registrierung wahrscheinlich identifizieren müssen. Dem Datenschutz könne man damit Rechnung tragen, indem die Nutzidentität getrennt von den Zahlungsdaten gespeichert wird. Demgemäß soll nur eine zentrale Meldestelle diese Daten auf der Grundlage eines klar definierten Rechtsrahmens erhalten, um eine Person im Falle eines Verdachts auf kriminelles Verhalten zu identifizieren.

Was sagt der EDSA?

Das sich gute Absichten am geltenden Recht messen lassen müssen, hat auch der EDSA erkannt. In einem Schreiben an die EZB 2021, weist sie darauf hin, dass der digitale Euro im Hinblick auf die damit verbundenen Datenschutzbelange so weit wie möglich bargeldähnliche Eigenschaften (“cash-like features“) vorweisen sollte. Das „physische“ Bargeld sollte daher der relevante Maßstab sein, um die volle Privatsphäre aller Transaktionen zu garantieren.

In diesem Sinne weist der EDSA auch grundsätzlich darauf hin, dass der digitale Euro Funktionen aufweisen sollte, die von der Anonymisierung eines Teils der Transaktionen bis zu einem hohen Pseudonymisierungsgrad der Daten reicht. Zudem sollte es möglich sein, Offline-Transaktionen anonym durchzuführen.

Abschließend verweist der EDSA auch auf das Prinzip der Datenminimierung (Art. 5 Abs. 1 lit. c DSGVO).

Ausblick digitaler Euro

2023 plant die EZB einen Prototyp für den digitalen Euro. In Addition dazu ist eine zweijährige Untersuchungsphase geplant, sodass vor 2026 nicht mit einer endgültigen Einführung zu rechnen ist. Wie genau dieser digitale Euro am Ende technisch ausgestaltet wird, bleibt fraglich. Zumindest stünde der EZB bei einer datenschutzkonformen Ausgestaltung die DSGVO nicht im Wege.

Solange der digitale Euro ein angemessenes Datenschutzniveau vorweist und nur dazu dient, Geld als öffentliches Gut zu erhalten und sich gegen staatliche Fremdwährungen oder privaten Konkurrenten zu Wehr zu setzen, hat dieses Projekt sicherlich eine volkswirtschaftliche Berechtigung. Dennoch sollte man allen Versprechungen zum Trotz immer einen nüchternen Blick auf die technische Ausgestaltung behalten – ohne natürlich gleich in Panik zu geraten.

Negativbeispiele wie die Bargeldabschaffung in Indien im Jahre 2016, sollten Warnung genug sein.